深圳商报·读创客户端记者 李耿光

据港交所3月2日披露,上海哥瑞利软件股份有限公司(以下简称“哥瑞利软件”)向港交所主板递交上市申请书,国泰君安国际、民银资本为联席保荐人。

根据弗若斯特沙利文的资料,按2024年收入计算,公司在中国泛半导体IMSS市场排名第二,且是中国泛半导体IMSS市场的国内最大供应商。

哥瑞利软件为一家上市规则第十八C章所界定的已商业化公司。公司自主开发了基于交易的业务模式,其五大平台包含一系列公司专业技术产品的系统模块,即生产运营平台、集成自动化平台、智控数字平台、智能大数据引擎平台及数字化设备平台。

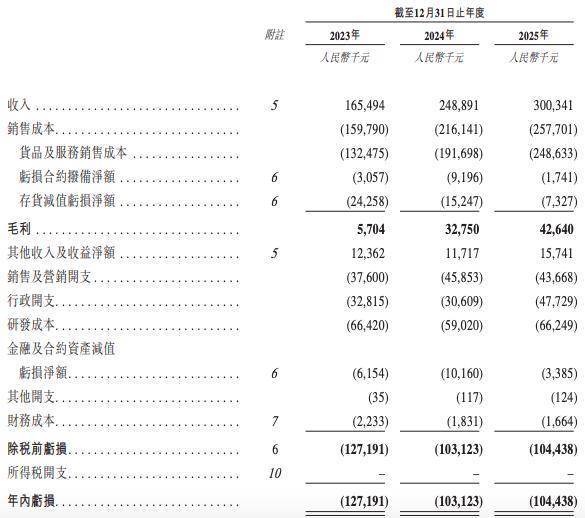

近几年,哥瑞利软件的营收增长颇为亮眼。2023年至2025年(以下简称报告期内),公司收入分别为1.65亿元、2.49亿元、3.00亿元,复合年增长率高达34.7%。其中,来自IMSS的收入分别占各相应年度总收入的99.0%、99.1%及99.3%。

然而,与收入高增长形成鲜明对比的是其持续恶化的盈利能力和财务状况。

一是持续“失血”,亏损成常态。报告期内,公司净利润分别为-1.27亿元、-1.03亿元和-1.04亿元。三年累计亏损高达3.34亿元。哥瑞利软件坦言,不久的将来,公司可能持续出现净亏损,主要由于预期将产生高额的运营成本及开支。

需要注意的是,公司自成立以来长期处于“烧钱”模式。报告期内,公司的研发成本分别为6642万元、5902万元及6625万元。 这不禁让市场对其何时能实现自我“造血”产生疑问。

哥瑞利软件称,未来公司有意通过丰富的IMSS和扩大客户群,以及提升运营效率来增强盈利能力。

二是核心产品毛利率大幅下滑。公司整体毛利率从2023年的3.4%飙升至2024年的13.2%,2025年微增至14.2%。但是,其核心的CIM软件解决方案毛利率却在2025年出现大幅下滑,从2024年的23.1%骤降至15.0%。

三是现金流持续为负。报告期内,公司经营活动所用现金净额分别为-1.16亿元、-1.43亿元和-1.13亿元。这意味着公司虽然收入在增长,但始终无法产生正向的经营现金流。

同时,公司贸易应收款项及应收票据从2023年底的1.17亿元激增至2025年底的2.08亿元,贸易应收款周转天数高达197天(2025年)。截至2026年1月31日,公司截至2025年12月31日的贸易应收款项及应收票据940万元或约5.0%已结清。

哥瑞利软件的收入高度依赖前五大客户,报告期内占比分别为54.2%、46.7%和23.1%。虽然2025年有所下降,但集中度依然不低。公司表示,在可预见的未来,业务及财务状况可能继续依赖于相对较少数客户的销售。

值得关注的是,哥瑞利软件存在客户与供应商重叠的问题。报告期内,客户集团A和客户集团C同时扮演了客户和供应商的双重角色。这种“既是买家又是卖家”的商业模式,引发对其交易真实性、定价公允性以及是否存在利益输送的质疑。

此外炒股杠杆配资,报告期内,公司未足额缴纳社保及公积金缺口分别约为1210万元、1050万元和1400万元。这或将成为公司重大的合规风险点。

线上配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯